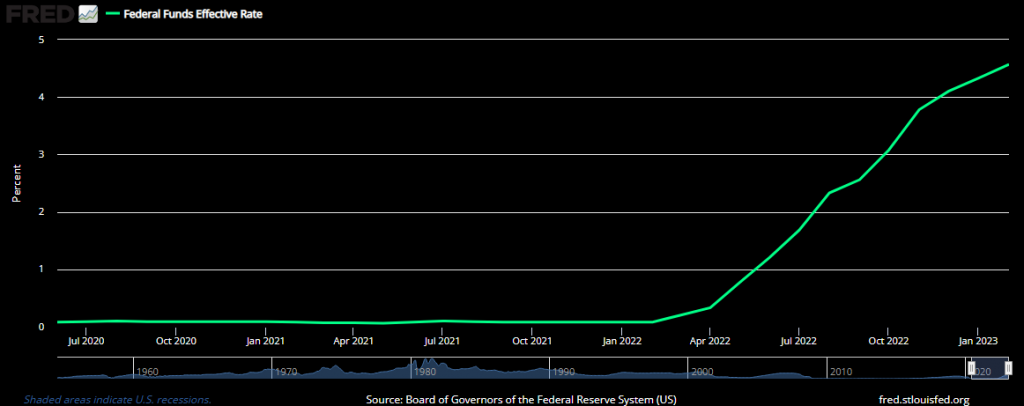

Продължителният период на ниски лихвени проценти доведе до това банките да работят по определен начин и сега, когато лихвите се покачват, някои от тях трудно се приспособяват към настоящата ситуация. Това беше подчертано от неотдавнашната новина, че Silicon Valley Bank (SVB) е неплатежоспособна.

Въздействието на нарастващите лихвени проценти също е очевидно в стойността на активите на банките, които са ерозирали поради бързото покачване на лихвите. Освен това, банките трябва да се конкурират по-ожесточено, за да задържат клиентите си, което означава, че трябва да дават по-високи лихви. В някои случаи те са принудени да разпродават нискодоходни активи с големи отстъпки, за да се разплатят с вложителите си, което може да бъде особено предизвикателство за по-малките регионални и общински банки.

Тъй като Федералният резерв продължава да повишава основния лихвен процент, въздействието върху финансовата индустрия вероятно ще стане по-изразено. Едно от основните притеснения е, че рязкото увеличение на лихвения процент със сигурност ще започне да изважда наяве някои от по-слабите играчи в индустрията. Компаниите, които са били силно зависими от ниските лихвени проценти може да изпитат затруднения да се адаптират към новата среда.

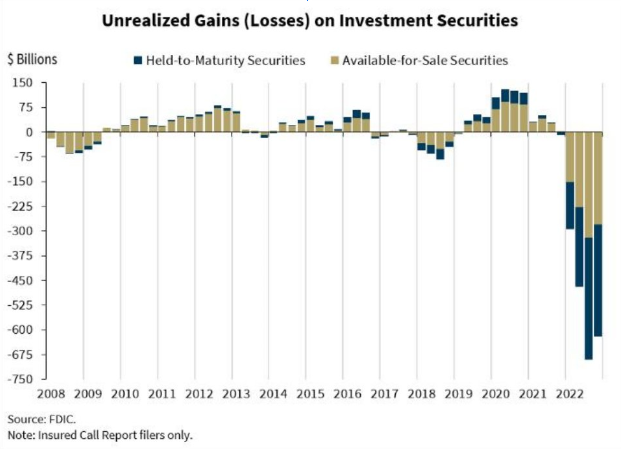

През февруари Федералната корпорация за застраховане на депозити съобщи, че към 31 декември 2022 г., неоповестените загуби на банките в САЩ от ценни книжа на разположение за продажба и държани до падеж, възлизат на 620 милиарда щатски долара, спрямо 8 милиарда година по-рано, преди ФЕД да започне да повишава лихвите. За съжаление, не са налични по-актуални статистически данни, но се предполага, че загубите в момента са по-големи.

Неотдавнашният колапс на SVB подчертава рисковете, присъщи на финансовата индустрия, особено когато става въпрос за лошо управление на риска. Въпреки регулаторните мерки, въведени за предотвратяване на подобни провали, някои институции все още стават жертва на рискови инвестиции и спекулативни практики. По-детайлен преглед на финансовите отчети на SVB разкрива портфолио, което е било управлявано много лошо.

Това е тревожен знак, тъй като предполага, че банката е била доста безотговорна, което е изложило институцията и нейните клиенти на значителен риск. Въпросът, който възниква от действията на SVB е, дали това е изолиран случай на некомпетентност или е показател за по-широк риск във финансовата индустрия. Фактът, че някои политици са били готови да спасяват фалиралите банки в миналото, може да е допринесъл за чувството на увереност сред някои финансови институции.

Освен това, скорошните регулации на финансовата индустрия доведоха до наплив на облигации в балансите на банките. Въпреки че това намали кредитния риск за банките, то ги изложи на лихвен риск. С нарастването на лихвените проценти стойността на облигациите пада, което потенциално води до значителни загуби за банките, държащи тези ценни книжа.

Ето защо банките хеджират и сключват лихвен суап. Така те плащат фиксирана доходност и получава променливи плащания в замяна. Тази стратегия може да помогне за компенсиране на потенциалните загуби в резултат на нарастващите лихвени проценти и позволява на банката да управлява по-ефективно своята рискова експозиция.

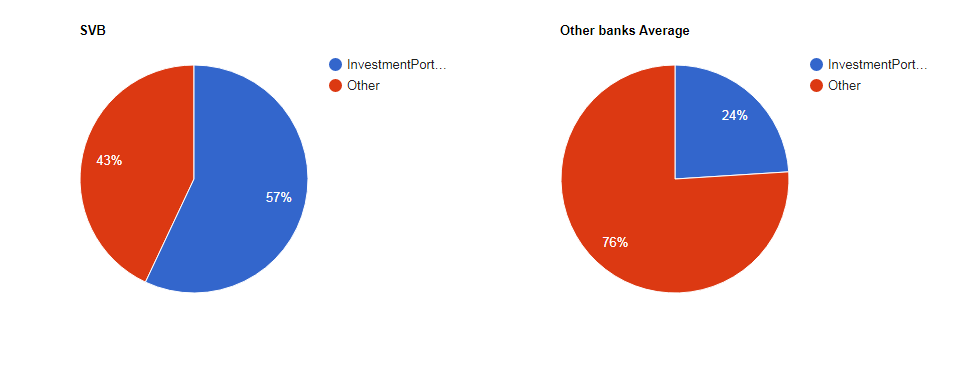

SVB е имала значително инвестиционно портфолио в държавни облигации, което представлява 57% от общите ѝ активи – доста над средното за американския банков сектор от 24%. Освен това, преобладаващата част от портфейла, приблизително 78%, е инвестиран в обезпечени с ипотека ценни книжа (MBS). Тази концентрация в MBS беше особено рискова, като се има предвид историята на жилищния пазар в САЩ и потенциала за значителни загуби, ако пазарът претърпи спад. За сравнение, по-големите банки като Citigroup или JPMorgan Chase имат по-диверсифицирани портфейли, като MBS представлява само около 30% от тях.

Това, което е шокиращо, е, че SVB не е имала никакви стратегии за хеджиране на лихвения риск. Въпреки потенциалните загуби от колебанията в лихвените проценти, SVB не е успяла да хеджира своите инвестиции и вместо това е поела значителен риск. Интересен факт е, че и нейният главен административен директор е бивш финансов директор на Lehman.

Освен това, SVB е използвала някои интересни счетоводни трикове и това едва ли е било случайно.

Инвестициите в HQLA (ликвидни активи с висок рейтинг) могат да се отчитат по два различни метода: на разположение за продажба (AFS) или държани до падеж (HTM). Съгласно метода AFS нереализираните печалби или загуби от инвестиции не оказват влияние върху отчета за печалбата и загубата (P&L) на банката, но се отразяват в нейния капитал. Като алтернатива, ако облигациите се осчетоводяват като HTM инвестиции, печалбите или загубите изобщо няма да се покажат във финансовите отчети на банката. Много малко вероятно е записването на $90 милиарда нехеджирани облигации като HTM инвестиции да е било грешка или некомпетентност…

Накратко, SVB не е успя да управлява риска.

Финансовите регулатори обсъждат два различни начина за справяне с последиците от затварянето на SVB, като към момента по непотвърдена информация HSBC може да купи фалиралата банка.

Тук трябва да се отбележи, че голяма част от губещите компании поради фалита на SVB са стартъпи и технологични компании. Това са компании, които имат експозиция към нея:

– Circle: $3.3 милиарда

– Roku: $487 милиона

– BlockFi: $227 милиона

– Roblox: $150 милиона

– Ginkgo Bio: $74 милиона

– IRhythm: $55 милиона

– RocketLab: $38 милиона

– SangamoTherapeutics: $34 милиона

– LendingClub: $21 милиона

– Payoneer: $20 милиона

Към момента на писане на статията, изглежда, че Федералният резерв планира да предприеме извънредни мерки, като позволи на банките да имат достъп до средства, за да поддържат операциите си.Това е инструмент за отпускане на заеми, който позволява на банките да заемат пари от Федералния резерв при намален лихвен процент. Този ход има за цел да предостави подкрепа на банковия сектор и да смекчи потенциалните рискове от финансова криза. Като позволява на банките да превръщат активи, които са загубили стойност, в пари, без да понасят загуби, Федералният резерв осигурява спасителен пояс за банковия сектор. Тази мярка може да помогне за повишаване на доверието във финансовите пазари и да предотврати ескалирането на ликвидната криза в по-сериозна криза. Обикновено банките се колебаят да го използват поради стигмата, свързана с вземането на заеми от Федералния резерв. Във времена като днешните, обаче, може да бъде решаващ източник на ликвидност.

Въпреки че последните събития може да изглеждат обезпокоителни, е рано да се каже дали сме на прага на нова финансова криза или не. Макар със сигурност да има рискове и предизвикателства пред финансовата система на САЩ, важно е да се има предвид, че настоящата ситуация е различна от условията, довели до финансовата криза от 2008 г. Дано банките и регулаторите са си научили урока.

Предупреждение за риск:

Предупреждение за риск: Тази статия е с информативен характер. Публикуваната тук информация не представлява предложение за покупка и/или продажба на някой от споменатите финансови инструменти.

„Делтасток“ АД не носи отговорност за грешки, неточности или пропуски, нито за загуби, реализирани в резултат на прилагането или съобразяването с публикуваната информация.

76% от сметките на непрофесионални клиенти губят пари от ДЗР.