Глобалните експерти са единодушни, че коронавирусът предизвика безпрецедентна за съвремието ни криза, сравнима по мащаб и тежест с Голямата депресия от 30-те години на миналия век. И въпреки че по всичко личи, че краят на пандемията е далеч, а кризата е едва в началото си, инвеститорите и анализаторите вече правят прогнози и чертаят планове за излизане от нея.

Мартин Търпанов – професионален дилър с богат опит и Ръководител направление “Търговия с ценни книжа” в “Делтасток” – вече представи неговите песимистичен и оптимистичен сценарий за възстановяването на глобалната икономика, а неотдавна и инвестиционната банка J.P.Morgan изложи своите прогнози за възстановяването на американската икономика.

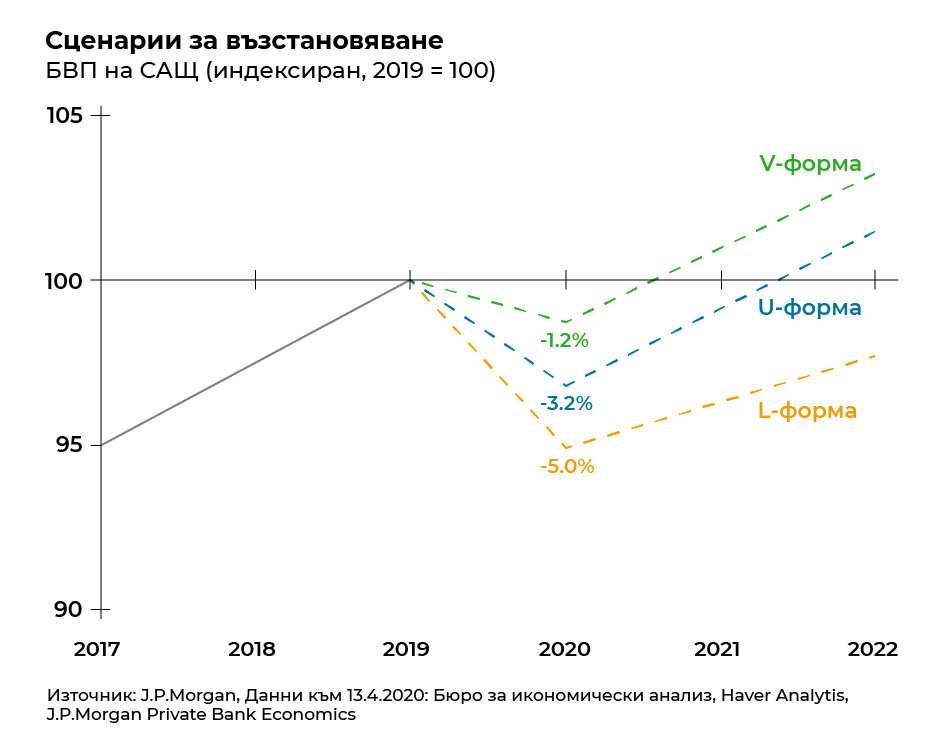

Джеф Грийнбърг и Джо Сейдъл – старши икономисти в J.P. Morgan – очертават три възможни сценария за излизане от кризата – с формата на буквите V, U и L, които онагледяват движението на кривата на възстановяването.

Сценарии и вероятности

V-форма

При V-формата се очаква възстановяването да е толкова рязко и бързо, колкото и спадът. В този вариант правилата за социално дистанциране и ограниченията върху бизнеса приключват бързо и ръстът през втората половина на 2020 година успява да навакса голяма част от загубите през първата, резкият скок на безработицата е временен и в края на годината спадът на БВП на САЩ би бил -1.2%. Основният фактор при V-възстановяването би бил липсата на “психологически махмурлук” – потребителите не се страхуват да излизат и да харчат, не се притесняват да летят със самолети и бизнесът реинвестира смело след период на ограничения.

Но авторите отбелязват, че подобен развой не е много вероятен (около 30%) и отделят повече внимание на по-плавен ръст с формата на буквата U, за когото вероятността е 55%.

U-форма

При него Грийнбърг и Сейдъл предвиждат спад от -3.2% на БВП на Щатите и завръщане до нивата от преди коронавирусната пандемия през 2022 година. В този сценарий възстановяването през втората половина на 2020 година няма да успее да навакса резкия срив от първите шест месеца. Безработицата също ще започне да спада, но по-плавно, отколкото в най-оптимистичния вариант.

Отново един от важните фактори ще бъде поведението на хората и тяхното желание да се върнат максимално бързо към “живота от преди коронавируса”. За разлика от най-оптимистичните, но най-малко вероятни очаквания, в този вариант хората още дълго време ще бъдат предпазливи и ще избягват големи разходи и инвестиции, посещения на ресторанти, пътешествия и публични събития, където се струпват много хора.

Но въпреки това, двамата анализатори очакват и при U-варианта икономиката да се възроди по-бързо, отколкото след предишната голяма криза от 2008-2009 година и много по-бързо, отколкото след Голямата депресия. Това ще се дължи най-вече на факта, че настоящият срив е причинен от външен за икономиката шок, какъвто е коронавирусът, а не от вътрешни проблеми на финансовата система и пазарите и рецесия.

L-форма

Според Грийнбърг и Сейдъл L-вариантът е най-мрачният сценарий и вероятността той да се развие е около 15%. При него ситуацията с коронавируса не може да бъде овладяна трайно – всеки път, когато ограниченията бъдат вдигнати, следва нова голяма вълна от заболели, а ефективна ваксина едва ли ще се появи в близката поне една година. В този случай икономиката понася по-продължителни и тежки щети, безработицата остава висока няколко години, фалитите на големи компании също не са изключени. Авторите описват този сценарий като “депресия” и отлагат възстановяването за след 2022 година.

Сценарии и пазари

Грийнбърг и Сейдъл обръщат внимание и на ефекта, който различните сценарии ще имат върху пазарите.

По техните преценки, дори и най-оптимистичният V-вариант няма да има вълшебен ефект и печалбите от инвестиции едва ли ще се увеличат съществено в скоро време. Бюджетните дефицити и голямото правителствено харчене няма да окажат особено влияние, поне докато икономиките не бъдат отворени отново след пандемията, тъй като правителствата “рециклират” паричните потоци от частния сектор в публичния сектор и най-вече в здравеопазването. Сериозни инфлационни фактори като наеми и цените на стоките също ще бъдат натискани надолу, тъй като повишената безработица означава намалено потребление и въпреки че в момента има ръст на цените на някои потребителски стоки, той няма да се задържи.

Двамата автори обаче отбелязват, че при всички сценарии пазарите ще се възстановят преди икономиката, макар че не изключват още спадове. “При V- и U-сценариите са възможни още сривове, но смятаме, че не е много вероятно акциите да спадат още. При L-сценария е възможно да има още сривове на пазара, но отново вероятността е доста малка, предвид правителствените мерки”, посочват Грийнбърг и Сейдъл и добавят, че в момента се предоставят добри възможности за инвестиции, които биха могли да донесат печалби в бъдеще.

“Независимо от формата на кривата на възстановяване, откриваме стойност в класове активи, които не са представлявали интерес от доста време”, пишат те.

По всичко личи, че предстоят тежки времена и е изключително трудно да се даде точна прогноза как и колко бързо ще приключи този срив. Но, както се казва: гответе се за най-лошото и се надявайте на най-доброто.